2020年8月24日の経営財務に、

「KAM早期適用 開示事例の分析」

のニュースがありました。

8月15日に提出された有報に提出された監査報告書を調査し、早期適用会社数47社の分析をしています。

経理に携わる者としては、KAMの内容をどう開示しているかが気になります。

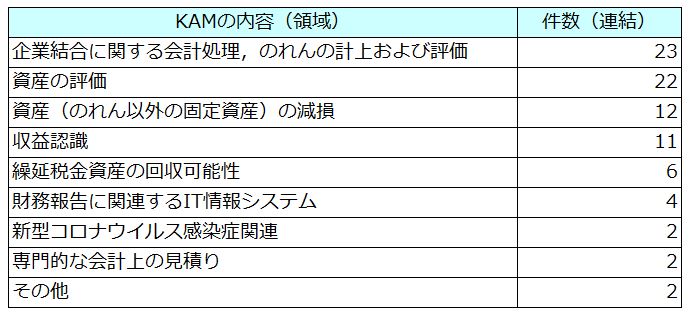

KAMの項目別に集計すると、以下のような件数になっているとのことです。

個人的には、

●「固定資産の減損」

●「繰延税金資産の回収可能性」

がほとんどを占めるのでは?と思っておりましたが、意外と違っていました。

●「企業結合に関する会計処理,のれんの計上および評価」について

件数が多いですが、これは「のれんの減損」の部分が多いのではと思われます。

●「資産の評価」も件数が多いですが、無形資産に関するものが多いようです。

ソフトウェアなどの無形資産は、資産化する際のプロセスや資産化金額の算定する際に、ミスや不正が行われる可能性もありますので、このあたりは重要視されていると思われます。

●「収益認識」については、日本基準においても来期より適用となりますので、このあたりの件数はさらに増えてくるのが予想できます。

●「財務報告に関連するIT情報システム」の記載がある点についてですが、これはどの会社でもあり得る内容だと思います。

このあたりは、今後記載がされるのが当たり前なのかな!?と思ってしまいます。

KAMについては、これからどう対応するか、各社監査法人と調整していくと思われます。

KAMは、経理が直接介入するものではありませんが、

今後の開示上重要論点となりますので、引き続き他社事例を注視していく必要がありますね。

コメント