企業では、接待などで使うためのゴルフ会員権を取得することがあります。

このゴルフ会員権ですが、バブル期から比べると時価がかなり下落しています。

さらに昨今のコロナ禍による接待の自粛なども相まって、時価下落が続いています。

このような状況において、経理処理上はゴルフ会員権の減損処理を気にする必要があります。

毎回発生する処理ではないため、なかなか理解しずらい「ゴルフ会員権の減損の会計処理」。

改めて今回、上場企業の現役経理部長が要点を絞って簡単に解説していきます。

ゴルフ会員権の種類

ゴルフ会員権には2つの種類があります。

①株式形態方式

②預託保証金方式

①の株式形態方式は、

ゴルフ会員権の所有者が、ゴルフ場でプレーする権利に加え、そのゴルフ場の株主としての経営参画する権利、ゴルフ場の残余財産分配請求できる権利を有する方式です。

ゴルフ場の株主であり、会員でもあるというものですね。

②の預託保証金方式は、

預託保証金や入会金を払い込むことによって、ゴルフ場でプレーができる権利を取得する方式です。

このゴルフ会員権の2つの種類によって、減損の会計処理が異なってきます。

減損する前には、まず保有するゴルフ会員権が、どの方式なのかを確認する必要があります。

ゴルフ会員権の会計処理

まずは、ゴルフ会員権の減損処理の流れを確認しましょう。

①原則、取得原価をもって貸借対照表に計上します。

②決算期毎に時価評価をします。

③時価が著しく下落し、回復の可能性が見込めない場合には、減損処理をします。

ゴルフ会員権は、決算期毎にこのような会計処理をします。

四半期ごとに、時価評価を行い、減損処理の必要性があるかをチェックすることになります。

次からは、具体的な減損処理の方法について確認していきます。

株式形態方式の減損処理

ゴルフ会員権の時価が取得価額よりも、

50%以上下落している場合には、

その下落額を「ゴルフ会員権評価損」として減損処理します。

ゴルフ会員権評価損(特別損失)/ ゴルフ会員権

減損するときは、このような仕訳を起票することになります。

預託保証金方式の減損処理

預託保証金方式の場合は、株式形態方式と処理方法が違うため、注意が必要です。

この預託保証金方式の取得価額は、

●入会金部分

●預託保証金部分

2つに分けることができます。

これは、ゴルフ会員権を取得した時に発行される証書や、添付資料等にその金額が記載されていることが多いため、事前に関連資料を確認して、金額を区分しておくことをおススメします。

(ゴルフ会員権の管理表などに、入会金部分と預託保証金部分の金額を記載しておけばOK)

そして、この入会金部分と預託保証金部分は、それぞれ減損の処理方法が異なるため注意が必要です。

預託保証金方式の減損処理事例を確認

預託保証金方式のゴルフ会員権は、入会金(会員権)部分と預託保証金部分で、減損処理が異なるため事例を使って解説していきます。

ゴルフ会員権の時価が取得価額よりも、50%以上下落している場合には、減損処理を実施します。

①入会金(会員権)部分を優先して減損します。この入会金(会員権)部分の減損は「ゴルフ会員権評価損」として計上します。

②さらに時価が預託保証金部分も下回る場合は、この部分について「貸倒引当金」を計上します。

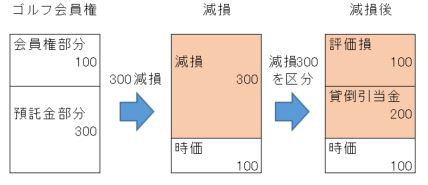

分かりにくいので、図で表示すると、

このような感じとなります。

この図では、

●ゴルフ会員権の取得価額 400

(うち、会員権100、預託金300)

●時価 100

●減損額 300

としています。

これを仕訳にすると、

①会員権部分の減損

ゴルフ会員権評価損 100/ ゴルフ会員権 100

②預託金部分の減損

貸倒引当金繰入額 200/ 貸倒引当金 200

という仕訳が起票されます。

※注意点

預託保証金部分については、退会時に返還されるものです。

このため、ゴルフ会員権所有者にとっては金銭債権という扱いになります。

預託保証金=金銭債権に係る部分は、他の債権と同様に貸倒引当金の科目を使って処理することになります。

時価が無い場合のゴルフ会員権の減損は?

実務においては、以下のホームページなどで時価を確認します。

しかし、時価がない場合のゴルフ会員権もけっこうあります。

その場合どうやって時価評価するかですが、ゴルフ場運営会社の財政状態に応じて評価をします。

●ゴルフ場運営会社の純資産の状況

●キャッシュ・フローの状況等を基に回収可能性を評価

このような方法で時価を算定し、ゴルフ会員権を評価することになります。

実際のところ、実務ではこの作業は面倒ですので、時価がない場合の対応については、事前に監査法人と調整することなどをおススメします。

税務上の減損の扱いは?

ゴルフ会員権の減損について、税務上は、

●株式形態方式

●預託金保証方式

いずれも、損金として認められません。

税務上は、ゴルフ場を運営する法人が、破産手続きを開始したり決定したとき、預託保証金部分については貸倒損失、貸倒引当金の対象にできる場合があります。

(詳細は、法人税基本通達9-7-12を参照)

ゴルフ会員権の減損は基本損金不算入ですが、貸倒損失・貸倒引当金処理ができる場合もあり、判断に迷うことも多くあります。

このようなゴルフ会員権の判断に迷う税務上の問題については、以下の書籍でも問題事例を扱っていますので、参考にしてみてください。

コメント