今年は繰延税金資産を取り崩すから、利益が減少すると言うけど、なんでそうなるの?

そもそも、税効果会計の繰延税金資産ってなんだろ?

税効果会計は、ずいぶん昔に導入された会計基準ですが、わかりにくく理解が難しい会計処理です。

この税効果会計、さらに厄介なのは、処理のしかたによって会社の利益が減少し、業績が悪化する場合があります。

よくわからずに利益が減少し、業績悪化してしまうのは、会社の関係者にとってはすごく嫌ですね・・・

そこで今回は、

①税効果会計で、利益が減少する理由について解説します

②税効果会計で利益が減少するのは、繰延税金資産を取り崩すことが原因です

③その原因を理解するため、まず繰延税金資産とはなにかを説明します

④そして、繰延税金資産を取り崩す理由をくわしく解説していきます

この記事では、経理担当者だけど税効果会計をよく知らない人、簿記の勉強をしているけどいまいち税効果会計を理解できない人に向けて、繰延税金資産について解説します。

記事を読むと、そもそも「繰延税金資産とは何か?」、そして「税効果会計で利益が減少する仕組み」もわかります。

現役の上場企業経理部長が、できるだけ分かりやすく皆さんに理解してもらえるよう解説しますので、ぜひチェックしてみてください。

【参考】最初に税効果会計の基本を知りたい方は、こちらの記事もチェック!

繰延税金資産とその取崩しの意味

繰延税金資産って、そもそもの意味がよくわからないです…

繰延税金資産の取り崩しって、どういうこと?

税効果会計に出てくる「繰延税金資産」という科目。経理の担当者以外で、この科目の意味をしっかり理解している人は少ないと思います。

そして、「繰延税金資産の取り崩し」については、実際に何が起きているのかよくわからないというのが正直なところですね。

この「繰延税金資産」と「繰延税金資産の取り崩し」、以下のような感じで考えてみると、かんたんに理解できます。

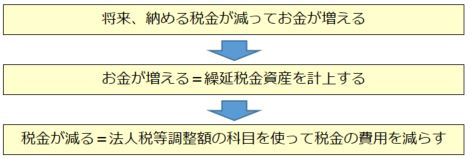

繰延税金資産とは、

・翌年度以降、税金が減ってお金が増えるので資産計上したもの

繰延税金資産の取崩しは、

・翌年度以降、税金が減ってお金が増えると思っていたら、実は税金は減らずお金も増えないことがわかったので、取り消すもの

このように理解すれば、ざっくりとした意味がわかってくるのではないでしょうか。

さらに、繰延税金資産という言葉を分解して、わかりやすくしてみましょう。

・繰延 = 将来に

・税金 = 税金が

・資産 = 減ってお金が増える

このように、言葉を分解して考えればわかりやすくなったと思います。

一方、繰延税金資産を取り崩すということは、

「税金が減ってお金が増える」と思っていたけど、「実は税金は減らないことになり、その結果お金も増えない」

ということです。

この意味をわかりやすく説明すると、

・繰延 = 将来に

・税金 = 税金が

・資産 = 減ってお金が増える

・取崩 = と思ったら税金は減らず、お金も増えない

と言うことができます。

ちょっと強引ですが、繰延税金資産とその取崩しの意味がわかりますね!

さらに、繰延税金資産の意味について補足していきます。

税金は納めるとお金が出ていきます。(当り前ですね)

もし、この納める税金が減ったらどうなるでしょう。出ていくお金が少なくなるのですから、結果としてお金が増えます。

そして経理の処理では、お金が増えるならそれは資産になります。

繰延税金資産は、「将来の納める税金が減って、その結果お金が増える」ことを意味しますので、資産に計上することになります。

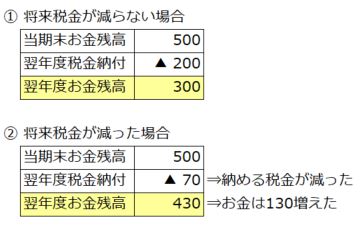

★確認:将来税金を納める額が減れば、お金が増える理由

期末に、お金の残高が500ありました。

翌年度の税金納付額は▲200の予定でした。

しかし、税金納付額は▲70に減りました。

翌年度の税金を納める額が「減らない場合」と「減った場合」で比較してみます。

将来の税金を納める額が減ったことで、お金は130増えました。

翌年度税金が減ってお金が130増えるので、その130を資産として計上します。

繰延税金資産と損益の関係

繰延税金資産が計上されたら、損益にどう影響するの?

結論、

「将来納める税金が減るので、費用計上していた税金を減らします」

「費用計上していた税金が減るので、結果利益が増えます」

この場合、経理処理は以下のように行います。

繰延税金資産(資産計上)/法人税等調整額(費用減少)

税金が減ってお金が増える分を、繰延税金資産として計上します。

そして、費用計上した税金について、法人税等調整額を使って減らします。

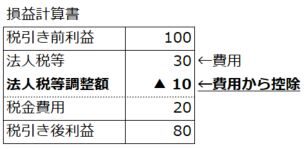

理解を深めるために、会社の損益状況を表す損益計算書で、「費用計上した税金が減ること」を確認してみます。

将来、納める税金が減る場合、

●「法人税等調整額」という科目を使って、

●「法人税等」という費用を減らします

ここでは、税金30から将来減る税金10を控除しています。

このように、繰延税金資産が計上されると、税金の費用が減り、その結果利益が増えることになります。

繰延税金資産の計上と損益の関係

繰延税金資産を取り崩すとき、損益はどうなる?

繰延税金資産を取り崩すときは、損益にどう影響するの?

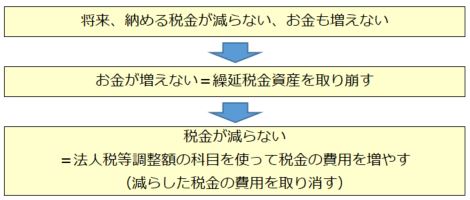

減らした税金を取り消します=税金の費用が増えます

繰延税金資産を計上したときは、税金を減らしました。

その逆で繰延税金資産を取り崩す場合は、減らした税金を取り消します(税金を増やします)

繰延税金資産の取り崩しは、

●「税金が減ってお金が増える」と思っていたけど、

●「実は税金は減らず、お金も増えない」

このようなときに行います。

「税金が減ってお金が増えるとき」は税金を減らしましたが、「税金は減らないし、お金も増えない」なら、減らした税金を取り消さなければなりません。

そして、繰延税金資産を取り崩すときは、以下の経理処理をします。

法人税等調整額(費用増加)/繰延税金資産(資産減少)

このように、繰延税金資産を取り崩すと、その結果利益が減ってしまいます。

繰延税金資産の取り崩しと損益の関係

繰延税金資産の計上理由「将来の税金が減る」とは?

繰延税金資産とは、「将来の税金が減って、お金が増えること」だとわかりました。

でも、どうすれば将来税金が減るの?

そもそも、将来の税金はどうすれば減るのか疑問ですね。

「どうやったら将来の税金が減るのか?」

これを知るには、まず税金計算の仕組みを理解する必要があります。

そこで最初に、税金計算の仕組みを簡単に説明していきます。

税金計算の仕組みを確認する

税金計算の仕組みを理解するには、

●会計基準というルール

●法人税法というルール

この2つを知る必要があります。

会計基準というルールは、

会社の利害関係者(株主だったり、銀行だったり)に対して、会社の業績を報告するために設けられたルールです。

一方、法人税法というルールは、

会社が、税金を計算して納税するために定められたルールです。

会社は、この2つのルールに従って経理処理をします。

しかしこの2つのルール、大きな違いがあります。

それは、「会計基準」と「法人税法」で費用の計上方法が違うのです。

費用の計上方法が違うって、どういうこと?

いきなり「費用の計上方法が違う」と言われてもよくわかりませんね。

では、この「費用の計上方法が違う」とはどういうことか、具体例を使って説明してみます。

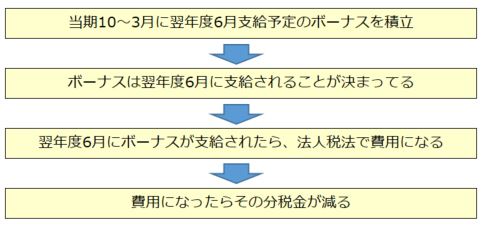

★具体例「夏のボーナス支給」

・支給日 翌年度6月

・支給対象期間 当期10月~3月まで

・支給要件 当期10月~3月まで働いた結果の評価に基づいて支給

夏のボーナスは、経理処理するとき、

「10月から3月まで、ボーナスの支給見込み額を毎月積み立て計上」

していきます。

そして、毎月の経理処理は、以下のようになります。

賞与引当金繰入額 / 賞与引当金

これは会計基準のルールに従って、翌年度6月のボーナス支給に向けて、事前に費用を積み立て計上していることになります。

会計基準のルールにおける、夏のボーナスは、

●10月から3月まで働いた分に対して支払われるものだから、

●働いた期間である10月から3月に費用を積み立て計上する

という考えです。

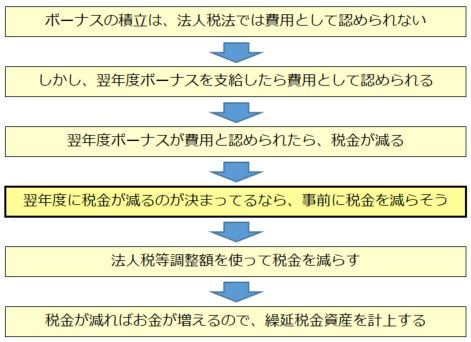

しかし、法人税法のルールでは、この10月から3月の積み立てを費用として認めてくれません。

この法人税法のルールでは、

「ボーナスの支給額が確定していない場合は、費用計上しちゃだめ!」

「ボーナスの支給額が確定して実際に支給したら、費用計上していいよ!」

ということになっているのです。

じゃあ法人税法では、夏のボーナスを支給したとき、初めて費用になるの?

そのとおりです。法人税法ではボーナスを支給したとき費用として認められます

会計基準のルールでは、ボーナスの積み立て分は10月から3月に費用計上されます。

しかし、法人税法のルールでは、6月に支給したとき費用計上されます。

このように、会計基準のルールと法人税法では、ボーナスの費用計上時期が違うのですね。

※会計基準のルールと法人税法のルールでは、ボーナスの費用など一部の費用について、計上時期が異なります。すべての費用の計上時期が異なるわけではありません。

どうしたら税金が増えるのか? 減るのか?

税金計算の仕組みを確認するとき、もう1つ基本的なことを知る必要があります。

それは、そもそも「どうしたら税金が増えるのか? 減るのか?」ということです。

これは簡単なことです。

税金は、税率を乗じて計算されますので、

利益が増えれば、税金も増える!

逆に利益が減れば、税金も減るね

そのとおりです。利益の増減によって税金も増減します

また、費用が増えれば税金が減ります。そして費用が減れば税金が増えます。

★税金・利益・費用の関係

| 利益増 = 費用減 ⇒ 税金増 |

| 利益減 = 費用増 ⇒ 税金減 |

基本的なことですが、利益と費用の増減によって、税金も増減することを理解しましょう。

どうしたら将来の税金が減るのか?

ここまで、税金計算の仕組みについて確認してきました。

★税金計算の仕組み まとめ

①会計基準のルールと法人税法のルールでは、ボーナスなどの費用の計上時期が異なる。

②税金は、利益に税率を乗じて計算する。

③利益が増えれば税金も増える。利益が減れば税金も減る。

では、ここからが本題の、

繰延税金資産の計上理由「将来の税金が減る」とは何か

について確認します。

かんたんに理解できるように、また「夏のボーナスの事例」を使って、将来の税金が減るかを解説していきます。

★具体例「夏のボーナス支給」

・支給日 翌年度6月

・支給対象期間 当期10月~3月まで

・支給要件 当期10月~3月まで働いた結果の評価に基づいて支給

会計のルールでは、当期の10月から3月にボーナスを積み立て計上します。

この積み立てたボーナス、支給額は若干変わるかもしれませんが、6月に支給することが決まっています。

ふつうは、会社が倒産しない限りはボーナスが支給されますね

翌年度ボーナスを支給すると、法人税法ではこれを費用とすることができます。

そして法人税法で費用にできれば、税金が減ります。

ここで、ちょっと考えてみてください!

「ボーナス支給が決まってるなら、税金が減ることも決まってるよね」

「だったら、決まってる時点で税金を減らしてもいいんじゃない!?」

このように考えることできませんか!?

翌年度6月に支給するボーナスを、事前に10~3月に積み立て計上しています。

そして、翌年度6月にボーナス支給して税金が減ることが決まっているなら、その減る分も事前に計上していいですよね。

たしかに、税金が減ることが決まっているなら、事前に計上すべきだ!

ということで、さっそく翌年度税金が減る分を、どうやって計上するか考えてみましょう。

翌年度に税金が減るってことは・・・?

繰延税金資産を計上する?

そうです、

「翌年度以降、税金が減ってお金が増える = 繰延税金資産」

を計上するということでしたね。

翌年度税金が減ることがわかっているなら、繰延税金資産を計上して、税金を減らす処理をすればいいのです。

★繰延税金資産を計上して、翌年度の税金を減らす経理処理

繰延税金資産(資産計上)/法人税等調整額(費用減少)

将来税金が減ればお金は増えるので、繰延税金資産を計上します。そして法人税等調整額を使って税金を減らします。

長い道のりでしたが、「どうしたら将来の税金が減るか?」その理由がここでわかりました。

ここで改めて「将来の税金が減る理由」を整理してみましょう。

これで、繰延税金資産を計上する理由(将来税金が減る理由)がわかりましたね。

将来の税金が減らない!?「繰延税金資産を取崩す」

次に、繰延税金資産の取崩しについて確認しましょう。

繰延税金資産は、翌年度以降に税金が減ってお金が増えるので、資産に計上するということでした。

その反対に、翌年度以降、税金は減らずお金も増えないことがわかったら、繰延税金資産を取り崩すことになります。

税金が減らなくて、お金も増えないときって実際どんなとき?

確かに、繰延税金資産を取り崩すときは、具体的にどのようなときなのか疑問ですね。

この結論を先に言ってしまえば、それは「翌年度以降の利益がマイナスになるとき」です。

その理由を説明していきます。

わかりやすくするために、また「夏のボーナス」を例に使って説明します

法人税法では、夏のボーナスが翌年度に支給されたら、費用として認められます。

費用として認められたら利益が減って、その結果、翌年度の税金も減ります。

ここで確認です。

もし翌年度、利益が出なかったらどうなるでしょう?

税金は利益に税率を乗じて計算するから、利益出なきゃ税金も発生しない!?

そのとおりです!利益がでないと税金も発生しません。ここがキーポイントです。

夏のボーナス、法人税法では翌年度に支給されたら費用として認められます。そして利益が減って、税金も減ります。

しかし、そもそも利益が出なかったら、税金は発生しないので、税金が減ることはありません。

利益出なきゃ、ボーナス支給して費用計上しても税金減らないんだ…

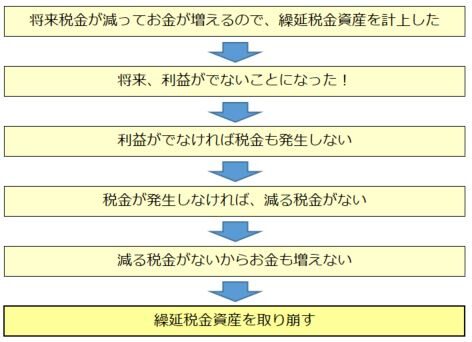

では最初に、将来税金が減ってお金が増えると思って計上していた「繰延税金資産」はどうなるでしょう!?

税金は減らないし、お金も増えないのですから、「繰延税金資産」を計上してはいけません。

そこで、繰延税金資産を取り崩す!?

そうなんです。繰延税金資産を取り崩すのです。

★繰延税金資産を計上して、翌年度減る予定だった税金を取り消す経理処理

法人税等調整額(費用増加)/繰延税金資産(取り崩し)

最初に、将来税金が減りお金が増えると思って、繰延税金資産を計上していました。

しかし、将来利益は出ないので税金は発生しません。そして税金は減らないしお金も増えないので、この繰延税金資産は取り崩さなければなりません。

これが、繰延税金資産を取り崩さなければいけない理由です。

★繰延税金資産の取り崩し まとめ!

繰延税金資産の取り崩しはいつやるの?

①将来利益がでない・・・

②利益が出ないから、税金が発生しない・・・

③税金が発生しないから、税金は減らない・・・

④税金が減らないから、将来お金も増えない・・・

このような状況になったら、繰延税金資産を取り崩さなければいけないことがわかりました。

でも、繰延税金資産の取り崩しは、いつやらなきゃいけないの?

確かに、いつ繰延税金資産を取り崩せばいいか、まだハッキリしませんね。

いつ取り崩すか、その結論は、

業績が悪くなって、将来利益がでないことが分かった時点

です。

では具体的に確認していきましょう。

「翌年度は赤字」の予算が作成された場合

会社では毎年、翌年度以降の予算を作成します。

そのとき、「業績が厳しいので翌年度は赤字」という予算を作ったら、その時点で将来利益が出ないことがわかります。

このように、将来は赤字という予算を作ったら、その時点で繰延税金資産を取り崩します。

過去の業績で、翌年度以降は利益計上が厳しいと思われる場合

例えば、会社が毎年赤字続きだったとしましょう。

このような状況で、

「翌年度は一気に黒字になる!」

といっても皆さん信じられます?

ずっと赤字だったのに、急に黒字に回復するには相当の理由があるはずです。

でもそのような理由がないなら、翌年度もまた赤字だろうと考えるのが普通です。

このように、赤字が続くようであれば、翌年度も赤字だろうと予想されるので、その時点で繰延税金資産を取り崩します。

翌年度の計画や過去の業績をみて、翌年度の業績が悪そうだと判断できたら、繰延税金資産を取り崩さなきゃいけないんだね

【参考】繰延税金資産の取り崩しルール

繰延税金資産をいつ取り崩すか? 実際には人によっていつ取り崩すか、判断が違うことがあります。

そのため、「繰延税金資産の回収可能性に関する適用指針」という会計基準で、判断方法が定められています。

経理の実務では、この基準に従って、

●「繰延税金資産の取り崩しをすべきか?」

●「いつ取崩するのか?」

判断することになります。

まとめ

今回は、「税効果会計で利益が減少する理由」を説明するため、

●繰延税金資産とはなにか?

●繰延税金資産を取崩したら利益減(費用増)となる理由

について解説しました。

・税効果会計を理解している経理担当者は、繰延税金資産を取り崩すと、業績が悪化することを知っています。

・でも、税効果会計を理解していない人は、その理由がよくわからずスッキリしません。

そんな税効果会計を理解していない人でも、繰延税金資産の取り崩しによって会社の業績が悪化する理由がわかるように、順序立てて説明してきました。

専門用語もできるだけ使わずに解説したことで、税効果会計を知っている人にとっては、物足りない説明だったかもしれません。

(今回は、税効果会計の「資産負債法」という考え方をざっくり説明した感じです)

しかし、繰延税金資産とその取崩しの影響を理解するには、このくらいのざっくりした感じの方が理解できるのではないかと思います。

今回解説した税効果会計は、難しい内容をかみ砕いて説明しましたが、興味があれば、さらに一歩進んで専門的な内容を勉強してみることをおすすめします。

もう少し勉強したい方は、この書籍もおすすめです。

今回の記事より、難しいことも書いてますが、経理担当で税効果をもっと勉強したい人にはちょうどいい書籍ですね。

コメント