今回は、会計処理の中でも判断が難しい、ソフトウェアの資産計上について解説します。

社内でシステム投資が増えていますが、経理処理の方法がわかりません。

昨今、IT系企業以外でも、ソフトウェアのシステム投資が増加しています。

しかし、ソフトウェアの会計・税務処理は少々特殊であり、経理部員でもIT系業界での経験がないと、理解が難しいところです。

ソフトウェアの経理処理について、できるだけ簡単に解説します。

経理歴20年以上、現在東証一部上場企業の経理課長が、間違いやすいソフトウェアの経理実務の事例を解説していきます。

ソフトウェアとは?

改めてソフトウェアとは、なんでしょう。

● コンピュータを動かすためのプログラム

● プログラムを動かすための仕様書やフローなどの文書

そして、これは経理処理の際、

●無形固定資産に計上

するのが基本です。

ソフトウェアの種類

ソフトウェアは、使用目的別に種類が分けられます。

●販売目的のソフトウェア

●自社利用目的のソフトウェア

●研究開発目的のソフトウェア

●機械装置に組み込まれたソフトウェア

まずは、この4つのソフトウェアの資産計上の方法を覚えましょう。

これがわかれば、最低限の経理実務の処理ができます。

販売目的のソフトウェアの資産計上の判断

販売目的のソフトウェアとは、

●ゲームソフトだったり、

●ビジネス用会計ソフトだったり、

不特定多数の法人や個人に販売することを目的としたソフトウェアです。

最近は、スマホアプリも販売目的ソフトだったりします。

販売目的のソフトウェアの取得価額

販売目的のソフトウェアを無形固定資産に計上する場合、その金額(取得価額)をどうするかを理解しておく必要があります。

●取得価額=原材料費+人件費+経費

ほとんどが、ソフトウェアを開発するためのプログラマー等の「人件費や外注費」が取得価額と考えてよいと思います。

さらに、オフィスの賃借料やサーバー利用料といった経費も、取得価額に含める必要があります。

(一定の基準を設けて、経費をソフトウェアに配賦する必要があります)

販売目的のソフトウェアの注意すべき点

販売目的のソフトウェアを無形固定資産に計上する場合、金額算定に注意が必要です。

ソフトウェアは、

●研究開発後、

●販売できるか検討して、

●実際に販売用のソフトを開発する。

という流れで、製作が進められていきます。

ここで無形固定資産に計上する金額は、販売ができるか検討した後に発生する、

「原材料費+人件費+経費」

を集計して資産計上します。

研究開発中の費用は、無形固定資産へ計上しません(費用計上です)

特に、「販売できるか検討する」というのが曖昧ですが、

●社内の打合せで販売を決定したり、

●部長や役員が販売することを決定した時点、

と考えてよいと思います。

この時点で、販売製品の番号が付与されて、そこから販売に向けて開発が進みます。

この販売に向けて開発する場合にかかった、

「原材料費+人件費+経費」

を資産計上するのです。

分かりやすくまとめますと、

●販売が決定する前にかかった費用 = 費用計上

●販売が決定した後にかかった費用 = 無形固定資産計上

となります。

会社によっては、開発の進め方が異なる場合もあるため、すべてこの認識で問題ないとは言い切れませんが、おおよそこの認識で理解しておけば対応可能です。

※販売を決定したことを証明する、証拠書類を残しておけば、監査法人や税務署など外部にも説明できます。

自社利用目的のソフトウェアの資産計上の判断

自社利用目的のソフトウェアとは、

●自社で開発した基幹システム

●顧客管理システム

といった、自社で使うために製作するソフトウェアです。

最近は、販売されているソフトやサービスを使うことが多いですが、特に大手は、独自に自社用のソフトを製作して自社で使用する場合もあります。

自社利用目的のソフトウェアの取得価額

自社利用目的のソフトウェアは、自社で開発する場合と、外部から購入する場合に分けられます。

① 自社利用目的のソフトウェアを自社で開発する場合

販売目的のソフトウェアと同じように、

「取得価額=原材料費+人件費+経費」

の計算を実施して取得価額を計算します。

② 自社利用目的のソフトウェアを外部から購入する場合

基本、購入価額が取得価額になります。

自社利用目的のソフトウェアの注意すべき点

自社利用目的のソフトウェアは、会計と税務で無形固定資産に計上するかどうか、判断が異なります。

自社でソフトウェア使うことで、

●将来の収益が増えたり、

●コストを削減することができれば、

無形固定資産に計上します。

そうでない場合は、費用計上です。

かなり曖昧な判断基準です。

実務上は、ソフトウェアを使って少しでも業務を楽にしたり、効率化することが目的となることが多いですから、基本は無形固定資産に計上するのが良いと思います。

あまり実務ではないのですが、

●今まで使っていたソフトウェアがバージョンアップが停止された

●代わりに同じような機能を持つ別のソフトウェアを購入した

でも、やっている処理は今までと変わらない。

このような場合は、将来の収益が増えることもなく、コストが削減されるわけでもないので、一括で費用計上もできます。

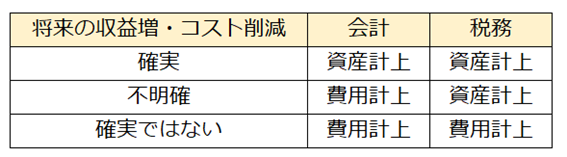

また、会計と税務でも判断基準が異なるので、表で示してみます。

将来の収益増・コスト削減が、

「確実」なのか、「不明確」なのか、「確実ではない」か

の判断は難しいです。

いずれの処理をする際にも、判断した理由を証拠※として残しておき、経理処理する必要があります。

※購入や制作に関する稟議書などに、判断理由を記載しておくのが望ましいです。

自社利用目的のソフトウェアについては、会計と税務で、計上の仕方が異なることに注意です!

特定の研究開発目的のソフトウェアの資産計上の判断

特定の研究開発目的のソフトウェアとは、例えば食品素材の遺伝子を研究するための、成分チェックだけに使われる専用ソフトウェアなど、特定の研究開発をする際に使用されるソフトウェアを言います。

特定の研究開発目的のソフトウェアの注意すべき点

特定の研究開発目的のソフトウェアは、会計と税務で扱いが異なります。

●会計 ⇒研究開発費として費用計上

●税務 ⇒無形固定資産計上

税務では、一部例外がありますが、基本、無形固定資産計上になると覚えておきましょう。

特定の研究開発目的のソフトウェアについては、

会計と税務で、計上方法が異なることに注意です

特定の研究開発目的のソフトウェアの取得価額

特定の研究開発目的のソフトウェアは、基本外部から購入することが多いと思います。

その際、購入価額は費用計上(会計)します。

なお、税務は無形固定資産計上ですから、税金計算する際、申告調整をします。

もし、社内で特定の研究開発用のソフトウェアを開発するような場合は、販売目的のソフトウェアと同じように、

「取得価額=原材料費+人件費+経費」

の計算を実施して、費用計上(会計)します。

税務は購入の時と同様、無形固定資産計上になりますので、税金計算する際、申告調整をします。

機械装置に組み込まれたソフトウェアの資産計上の判断

最近は、機械装置にもディスプレイがついて、機械の中にソフトウェアが組み込まれている場合があります。

例えば、金属探知機装置にソフトウェアが組み込まれていて、そのソフトウェアが動いて金属の有無をチェックする、そんな機械装置があります。

機械装置に組み込まれたソフトウェアの取得価額

機械装置の購入価額を取得価額とします。

厳密には、機械装置部分とソフトウェア部分を分けて取得価額を区分すべきです。

しかし、一般的には機械装置一式として見積もり・請求されることがほとんどですので、一式の金額を取得価額にして問題ありません。

機械装置に組み込まれたソフトウェアの注意すべき点

機械装置とソフトウェアは一体となっていることがほとんどで、区分することはできません。

このため一体となっている資産は、機械装置として会計も税務も資産計上します。

まとめ

今回は、ソフトウェアの資産計上の判断について、ソフトウェアの使用目的別に、処理方法を解説しました。

ソフトウェアの資産計上の方法は、会計と税務で判断が異なり、かなり曖昧な部分があります。

そのため、下記のような専門書を準備して理論武装してください。

(私の部署でも、会計監査対策・税務調査対策の理論武装用として置いてます。)

会計監査でも税務調査でも、たびたび指摘される事案ですので、経理実務に携わる方は、十分に注意して処理をしてください。

資産計上とした理由、費用計上とした理由を説明できるよう、証拠書類を保存するなどしましょう!

コメント