修繕費と資本的支出の区分が重要と言われますが、

経理実務ではどのように対応すればよいでしょうか?

経理処理の方法で、どうすればいいか判断に迷う事例として、

●修繕費と資本的支出の問題

があります。

例えば、

建物を修繕したら修繕費として費用処理するのが一般的です。

しかし、内容によっては修繕費として計上することができず、資本的支出として建物資産を計上しなければならない。

経理では、こんなことが発生することがよくあります。

そこで今回は、修繕費と資本的支出について、詳しく解説していきます。

☞記事の解説者

●経理歴20年以上です。

●現在、東証一部上場企業の経理課長やってます。

では早速、修繕費と資本的支出について解説していきましょう。

修繕費と資本的支出とは?

修繕費と資本的支出は、以下の内容に従って区分されます。

一つの修理・改良等の工事が、

● 耐用年数の延長、価値や効用の増加もたらす ⇒ 資本的支出

● 通常の維持管理、現状回復のものなのか ⇒ 修繕費

で判断します。

修繕費と資本的支出を区分する場合の実務処理

修繕費と資本的支出を区分するのは、難しいです。

修繕費と資本的支出を実施した場合、どのように経理処理するか実務的視点で解説します。

請求書や見積書の内容を細分化する

一つの見積書等に記載されている、修理・改良等の工事でも、細分化すれば、資本的支出や修繕費に区分される場合があるので、個々の工事ごとに内容を精査することが必要です。

また、間接費や値引きが請求書等に記載されている場合もありますが、その金額もそれぞれ修繕費と資本的支出に按分する作業が必要となります。

補修箇所等の現物の確認

修繕や資本的支出が発生した場合、契約書、見積書、請求書等の書類のみの判断はせず、出来るだけ現物確認をして、経理処理が妥当性を確認する必要があります。

修繕費と資本的支出の判断は非常に難しいです。

経理処理する金額が大きい場合は、現物を見たほうが判断できる場合がありますので、現物確認をすべきです。

修繕に該当した場合、関連資料や写真等を保管しておく

特に金額が大きい、大規模な修繕を実施した場合、

● 該当支出が、修繕と判断した場合、その理由を説明出来る資料を準備する必要があります

● 修繕前と修繕後の補修状況を明らかにした写真を撮って保管する

こんな対応をすべきです。

このような対応をすべき理由ですが、税務調査に備えるためです。

税務調査では修繕費と資本的支出の区分について、厳密にチェックされます。

なんでもかんでも修繕計上すると、利益減少→税金減少となり、意図的に納める税額を低く抑えていると疑われます。

税務調査で疑われないためにも、修繕であることを証明する資料や写真を保管しておく必要があるのです。

修繕に該当した場合、資料等に記載する禁止文言について

修繕として処理した修理・改良工事に係る、「稟議書」、「見積書」、「請求書」等書類に、

「改良、補強、改造、強化等」といった文言を記載することを控えてください。

このような文言は、耐用年数の延長、価値や効用の増加もたらすと思われてしまいます。

設備資産が壊れたため修繕しただけなのに、書類にこのような文言が記載されていると資本的支出ではないかと疑われます。

疑われないためにも、「改良、補強、改造、強化等」といった文言を記載するのは控えてください。

取引先から提出された書類にもこのような文言が記載されている場合は、可能であれば修正してもらう(書類の再発行)ことをおすすめします。

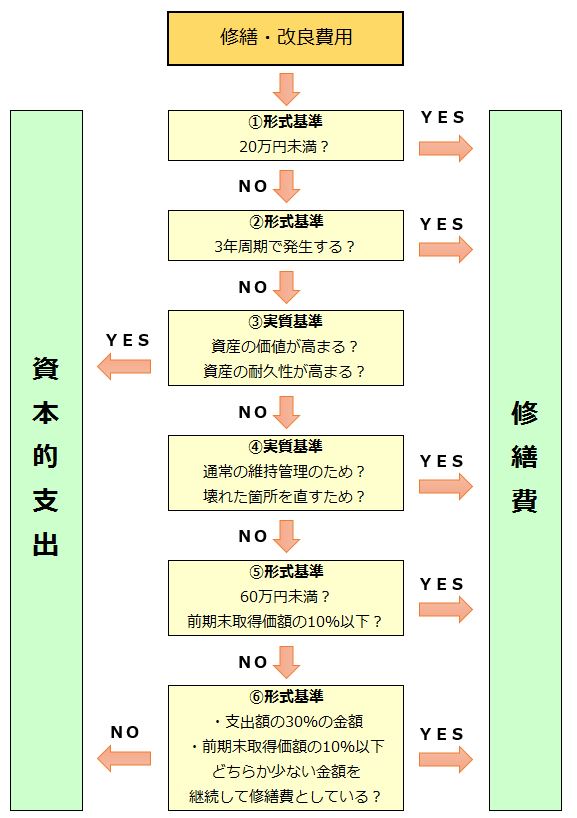

フローチャートによる判断方法

実務上、資本的支出か修繕か判断が困難な場合は、法人税法基本通達で定められている基準を用いて判断する必要があります。

この形式基準とは、以下の図(フロー)に従って、資本的支出か修繕かを判断します。

資本的支出か修繕かどうしても判断できない場合は、

この図(フロー)に従って処理したことを、記録として残しておくことをおすすめします。

建物の工事等が行われた際など、修繕と資本的支出の判断が必要になります。

ご紹介した、実務処理をすべて行う必要があります。

形式基準とは?

資本的支出と修繕費の区分は難しく、判断に迷うことが多いため、法人税基本通達に形式的な区分の基準が示されています。これに基づいて資本的支出と修繕費を区分している場合、税務処理上その処理が認められます。

●修理等が20万円未満だった場合や、3年以内の周期で行われる場合は、形式的に判断して修繕費として処理することができます。

●修理等のための費用が、60万円未満又はその資産の前期末取得価額の10%相当額以下である場合にも、修繕費として処理することができます。

●修理等のための費用が、30%相当額又はその資産の前期末取得価額の10%相当額のいずれか少ない方を修繕費として処理し、残額を資本的支出として形式的に処理している場合は、税務処理上その処理が認められます。

実質基準とは?

実質基準とは、修理といった名目によるものではなく、実態を明らかにして修繕か資本的支出かを判断する基準です。

●修繕によって資産の価値が高まったり、耐久性が高まるような場合は、例え名目上修理となっていても、資本的支出として固定資産計上をしなければなりません。

●単純に壊れた箇所を直すための修繕や、毎回定期的に行われているようなメンテナンスといった場合は、資産の価値が高まるものではないため、修繕費として処理することができます。

資本的支出か修繕の判断で、間違いやすい場合

資本的支出か修繕の区分について判断が難しいお話をしてきましたが、その中で間違いやすい事例をご紹介します。

経理実務でも参考にしてもらえればと思います。

①工事完了時期

・事業年度内に修繕工事が完了していないにもかかわらず、工事業者に工事検収書等の日付を改ざんして、事業年度内に修繕費と処理。

修繕費であっても、修繕工事が完了していない限り修繕費として計上することができません。

ましてや工事終了日付を調整してもらうような行為は行ってはいけません。

修繕という事実に基づき、正しく経理処理を行う必要があります。

②取替工事

・建物のスチールサッシをアルミサッシに取り替えたにもかかわらず、全額修繕費として処理。

例えば、サッシを取り換えただけなので、特に価値が高まったとは言えないだろう。と安易に判断してはいけません。

サッシの取り替え工事を実施し、強度が増す種類のサッシに取り替えといった場合には、耐用年数の延長、価値や効用の増加もたらしているので、資本的支出として固定資産計上しなければなりません。

取り替え=修繕費

と安易に判断せず、取り替え工事の内容をしっかりとチェックすることが重要です。

③中古資産

・中古建物を購入し、事業の用に供する際に行った雨漏り部分の補修、壁の塗り替え等補修に要した費用を修繕費として処理。

中古資産を購入して、壊れていた箇所を使えるように修理した後、実際に事業の用に供したといった場合、この修理は修繕費として処理できないことに注意が必要です。

通常は、壊れていた箇所を使えるように修理しただけなのだから、修繕費として費用処理できると思われるかもしれません。

しかし、この場合の修理は中古資産を事業の用に供するための支出とみなされ、固定資産計上しなければなりません。

このように、購入した資産を事業で使う前、支出した修理などの費用は、修繕費として費用計上が認められないことにご注意ください。

④用途変更

・倉庫を事務室に改装した費用を修繕費として処理。

建物等の固定資産について、改装して用途を変更する場合に支出した費用は、修繕費として費用処理することができません。

一見、建物の内部の構成が変わっただけであり、建物自体の耐用年数が伸びたわけではないので、修繕費で問題がないようにも思われます。

しかし、模様替え等のための改造や改装等に係る支出は、資産の価値が高まったとみなされ、資本的支出に該当することに注意が必要です。

⑤機械装置の移設

・集中生産を行うための機械装置の移設費用を修繕費として処理。

機械装置を移設した費用は、基本的に費用処理することができます。

しかし、集中生産して生産量増加アップなどを目的に機械装置を移設した場合、その移設費用は資本的支出として固定資産計上しなければなりません。

機械装置を移設する目的が、生産能力の増強または生産の効率化といった場合、移設した機械装置は効用・価値が高まるとみなされます。

(移設したことで、機械装置の生産能力や効率が実現するため)

このように、機械装置の移設費用は、移設目的によって経理処理が変わるため注意が必要です。

このような事例は、税務調査時も必ず指摘を受ける箇所になります。要注意です!

資本的支出に含める費用についても注意する

資本的支出として資産の取得価額に含める費用にも注意が必要です。

この費用についても、経理実務において間違いやすいため、ここでご紹介します。

資産の取得価額には、原則として、その資産の購入代価のみではなく、購入に伴って発生する付随費用及びその資産を事業の用に供するための費用も含まれます。

例えば、

● 引き取り費用

● 荷役費

● 運送保険料

● 購入手数料

● 関税

● 据付費

● 試運転費

● 任意(不動産取得税、事業所税、登録免許税、測量、設計、借入金利子等)

これらの費用を、資産の取得価額に含めず費用計上している場合、税務調査時に指摘を受ける可能性があります。

経理の実務処理では十分に注意してください。

まとめ

今回は、修繕費と資本的支出に係る、経理実務の具体事例を解説しました。

修繕費と資本的支出の処理は、判断を伴うもので、非常に難しいものとなっています。

経理実務に携わる方は、十分に注意して処理をしてください。

修繕費と資本的支出、どこの会社でも問題になる案件です。

経理実務を知っておいて損はないです。

コメント